Pedro llevaba 14 meses pagando €450 cada mes. Religiosamente. Sin falta. Pero su deuda seguía casi igual: 18.500€. Había bajado apenas 800€ en más de un año.

Cada mes, miraba el extracto y sentía lo mismo: impotencia.

"¿Cómo es posible que pague tanto y no avance?"

Su pareja no entendía los números. "¿A dónde va todo ese dinero?"

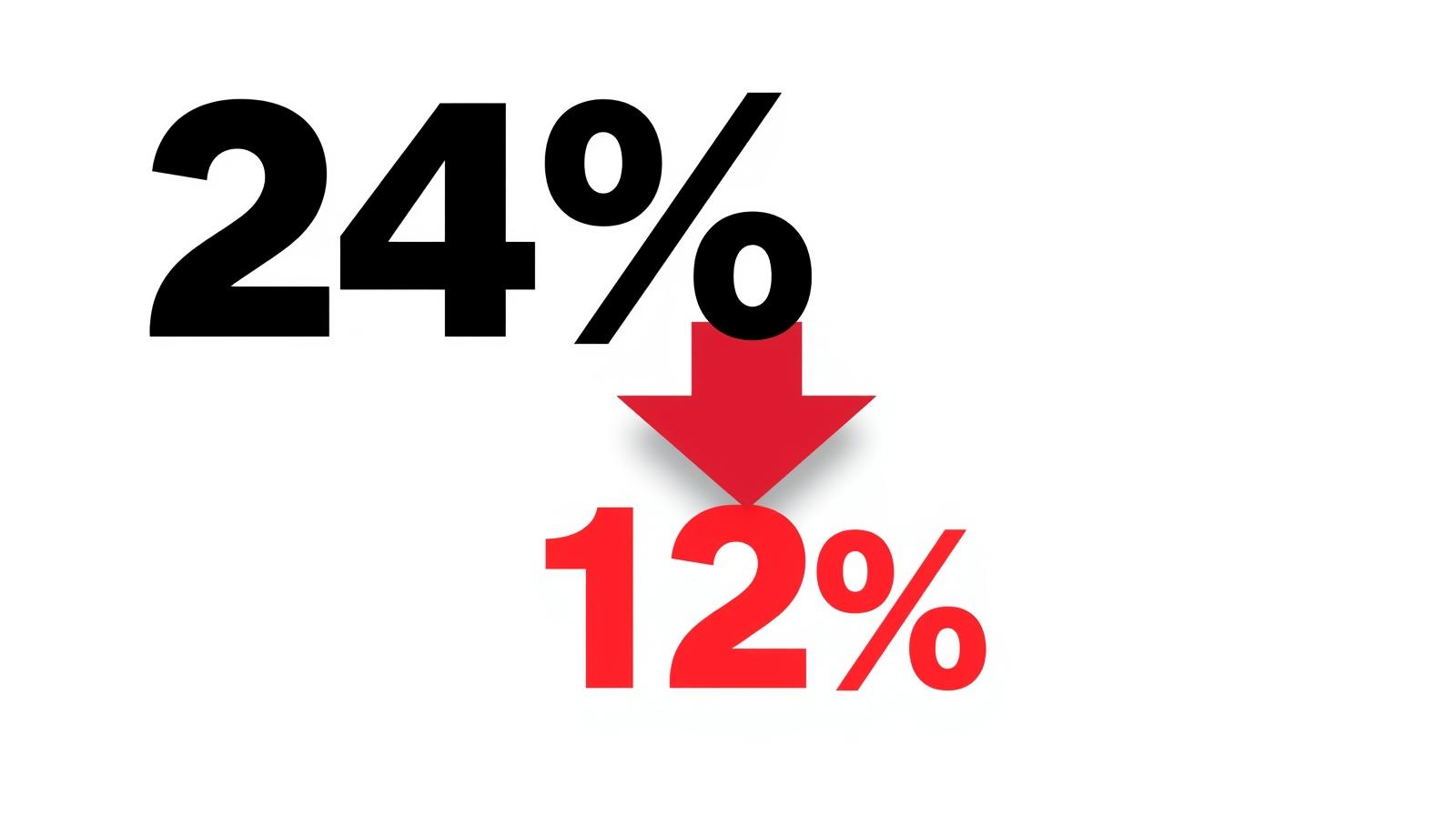

La respuesta estaba en una línea pequeña del extracto que casi nunca miraba: "Interés mensual aplicado: 24%". De sus €450 mensuales, más de €370 se iban directamente a intereses. Solo €80 reducían la deuda real.

Pedro no era irresponsable. Era víctima de algo que millones de personas no entienden: los intereses compuestos trabajan a favor del banco, no a tu favor. Y nadie te avisa de esto cuando firmas.

Hasta que un día, decidió tomar cartas en el asunto y se apuntó a nuestro curso de Reset Financiero.

Después de leer la lección 2 sobre negociación bancaria, decidió actuar: llamar a su banco y pedir una reducción de interés.

La llamada duró 8 minutos.

El resultado: su interés bajó de 24% a 12%.

Su pago mensual seguía siendo €450, pero ahora €270 iban a reducir la deuda real. En lugar de salir en 6+ años, saldría en 16 meses.

|

Respuestas